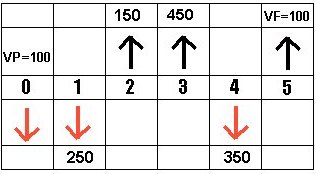

FLUXO DE CAIXA

O fluxo de caixa serve para demonstrar graficamente as transações financeiras em um período de tempo. O tempo é representado na horizontal dividido pelo número de períodos relevantes para análise. As entradas ou recebimentos são representados por setas verticais apontadas para cima e as saídas ou pagamentos são representados por setas verticais apontadas para baixo. Observe o gráfico abaixo:

Chamamos de VP o valor presente, que significa o valor que eu tenho na data 0; VF é o valor futuro, que será igual ao valor que terei no final do fluxo, após juros, entradas e saídas.

VALOR PRESENTE e VALOR FUTURO

Na fórmula M = P . (1 + i)n , o principal P é também conhecido como Valor Presente (PV = present value) e o montante M é também conhecido como Valor Futuro (FV = future value).

Então essa fórmula pode ser escrita como

FV = PV (1 + i) n

Isolando PV na fórmula temos:

PV = FV / (1+i)n

Na HP-12C, o valor presente é representado pela tecla PV.

Com esta mesma fórmula podemos calcular o valor futuro a partir do valor presente.

Exemplo:

Quanto teremos daqui a 12 meses se aplicarmos R$1.500,00 a 2% ao mês?

Solução:

FV = 1500 . (1 + 0,02)12 = R$ 1.902,36

Fonte: http://www.somatematica.com.br/emedio/finan5.php